转自:深交所官网hongkongdoll leaks

文丨纵贯IPO王非

小小的录像头,行将催生一家A股上市公司。

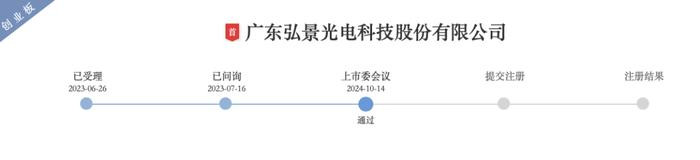

10月14日,曾挂牌新三板的广东弘景光电科技股份有限公司(下称:弘景光电)冲刺创业板IPO,告成过会。这是本年过会的第36家企业,亦然保荐机构申万宏源保荐告成的第3单IPO模式。

这次IPO,弘景光电谋划募资4.88亿元,将用于光学镜头及模组产能扩建、研发中心建造、补充流动资金。按照不低于25%的刊行比例谋划,弘景光电刊行市值约为19.52亿元。

需要谛视的是,弘景光电在过往四轮融资中,屡次缔结对赌条约。适度这次IPO递表前,该公司相干对赌安排均已停止,且自始无效、不成复原,算得上是扫除了一大拦阻。

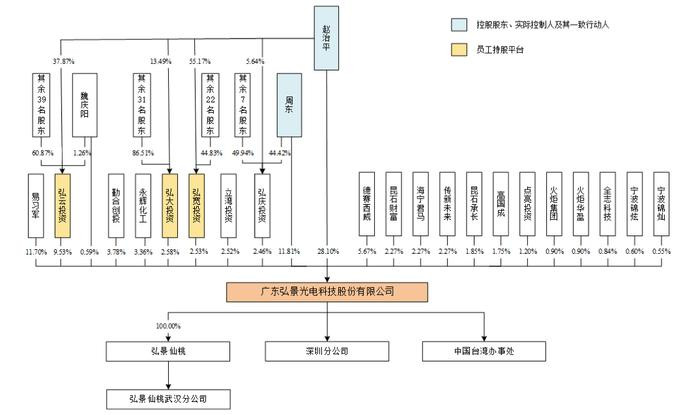

身为弘景光电掌舵东说念主,1969年11月诞生的赵治平,领有硕士计划生学历,此前曾在东莞信泰光学、凤凰光学、舜宇光学(中山)、舜科光学(天津)等多家公司任职,从制造部课长、品保部部长兼照顾者代表一说念升至光学元件行状部本部长、总司理、董事长。

弘景光电的前身“弘景有限”于2012年8月注册种植,彼时赵治平以职员身份职责了两年。2014年7月起,赵治平开启了两年的奉行董事兼总司理职责,自此走到台前。随后,在2016年5月,弘景有限合座变更为股份有限公司——弘景光电,他才防范以董事长兼总司理的身份,执掌公司于今。

自种植以来,弘景光电共完成四轮融资,引进永辉化工、昆石投资、点亮成本、传新未来、立湾投资、德赛西威、全志科技等投资方,公司估值从2.3亿元一说念增至11.9亿元。

适度招股阐发书签署日,赵治平平直捏有弘景光电约28.10%股份,系公司第一大鼓励;同期,他通过担任职工捏股平台弘云投资、弘宽投资、纷乱投资的奉行事务结伙东说念主,转折适度公司部分表决权,系数控股约42.74%。

同期,赵治平与公司第二大鼓励周东(平直捏股约11.81%,系数控股约14.27%)签署《一致活动条约》,最终领有弘景光电约57.01%表决权,系控股鼓励、本色适度东说念主。

此外,智能驾驶头部企业、A股上市公司德赛西威为弘景光电最大外部鼓励,捏股约5.67%。

四肢一家专科从事光学镜头及录像模组居品的研发、筹划、坐褥和销售的高新本事企业,弘景光电致力于面向大家光电限制提供专科的光学成像与视频影像科罚决策,主要居品包括智能汽车光学镜头及录像模组和新兴破费光学镜头及录像模组,其中智能汽车居品运用于智能座舱、智能驾驶,新兴破费居品运用于智能家居、全景/畅通相机和其他居品。

其中,在智能汽车限制,弘景光电2022年在大家车载光学镜头商场占有率3.70%,名次大家第六;在智能家居限制,公司2023年在大家家用录像机(含可视门铃)光学镜头限制的商场占有率为9.95%;在全景/畅通相机限制,公司2023年在大家全景相机镜头模组商场的占有率达25%以上。

种植于今,弘景光电已与稠密Tier1及EMS厂商配置了清静互助关系,居品投入了比亚迪、蔚来、小鹏、戴姆勒-飞奔、小米、Insta360等国表里驰名品牌。其中,Insta360恰是9月30日刚刚中止IPO的驰名企业影石变嫌。

招股书表露,2021-2023年及本年上半年(下称:申诉期),弘景光电上前五大客户的销售收入占买卖收入的比例差异为48.79%、59.46%、77.65%、78.43%,前五大客户连合度较高。

需要谛视的是,自2022年起,弘景光电的第一大客户均为影石变嫌。2022-2023年及本年上半年,弘景光电来自影石变嫌的销售收入占比差异为32.20%、45.84%、46.94%。

具体到全景/畅通相机光学镜头及录像模组这一细分收入起原,弘景光电对影石变嫌的依赖更为严重。申诉期内,前述业务收入占公司主买卖务收入的5.85%、33.33%、46.29%、47.38%;对影石变嫌的销售收入,则占该类居品销售收入的87.56%、99.09%、99.75%、99.72%。

于是在上市委会议上,上市审核委员会条件弘景光电补充阐发影石变嫌谋划发展情况对公司经买卖绩的影响。

男同性爱此外,弘景光电还濒临存货跌价、应收款项坏账等风险。

申诉期各期末,弘景光电存货账面价值差异约为6793.59万、9218.56万、1.13亿、1.45亿元,占财富总数的比例差异为23.91%、15.55%、16.61%、16.34%;应收账款账面价值差异约为6257.36万、1.40亿、1.63亿、2.00亿元,加上应收单子及应收款项融资账面价值,系数占财富总数的比例差异为22.70%、23.79%、23.62%、23.58%。

尽管存在诸多问题,但合座而言,弘景光电乘着行业快速发展的东风,正处于“呐喊大进”的阶段。

申诉期内,弘景光电的买卖收入差异约为2.52亿、4.46亿、7.73亿、4.50亿元;抽象毛利率差异为26.40%、26.98%、30.52%、30.75%;净利润差异约为1525.81万、5645.37万、1.16亿、6852.44万元;扣非归母净利差异约为1497.10万、5056.89万、1.14亿、6851.54万元。

其中,2021-2023年,弘景光电买卖收入复合增长率达75.24%,扣非归母净利复合增长率达176.31%。

凭借于此,弘景光电对本年度,作出了较为乐不雅的预测:展望2024年度闭幕营收10.50-11.00亿元,同比增长35.83%-42.30%,净利润1.60-1.75亿元,同比增长37.42%-50.30%hongkongdoll leaks,扣非归母净利1.6-1.75亿元,同比增长39.99%-53.11%。